Einleitung: Warum ein Autoversicherungsvergleich 2025 so wichtig ist

Die Autoversicherung gehört in der Schweiz zu den grössten Fixkosten für Fahrzeughalter. Während die Haftpflichtversicherung obligatorisch ist, können Fahrer zwischen Teilkasko und Vollkasko wählen. Die Unterschiede bei den Prämien 2025 sind enorm – abhängig von Alter, Wohnort, Fahrzeug und Versicherungsmodell.

Ein gründlicher Vergleich lohnt sich: Die günstigste Police kann pro Jahr mehrere Hundert Franken weniger kosten als die teuerste – bei vergleichbarem Schutz.

Inhaltsverzeichnis

- Einleitung: Warum ein Autoversicherungsvergleich 2025 so wichtig ist

- Zusammenfassung

- Grundlagen der Autoversicherung in der Schweiz

- Obligatorische Haftpflichtversicherung

- Teilkasko & Vollkasko – Unterschiede

- Autoversicherungsprämien 2025 im Überblick

- Durchschnittliche Kosten nach Fahrerprofil

- Einflussfaktoren

- Die besten Anbieter 2025

- Günstigste Versicherungen für junge Fahrer

- Top-Anbieter für Familien & Vielfahrer

- Premium-Versicherungen mit Zusatzleistungen

- Vergleichstabelle: Prämien & Leistungen der grossen Anbieter

- Kantonale Unterschiede: Die günstigsten Autoversicherer 2025

- Spartipps beim Abschluss einer Autoversicherung

- Checkliste: Habe ich die richtige Autoversicherung gewählt?

- FAQ: Häufige Fragen zur Autoversicherung in der Schweiz

- Fazit: Welche Autoversicherung 2025 die beste Wahl ist

- Quellen & weiterführende Links

⏱ Geschätzte Lesedauer: 12 Minuten

Zusammenfassung

- Haftpflicht ist Pflicht, Teil- und Vollkasko sind freiwillig.

- Prämien 2025 variieren stark: junge Fahrer zahlen bis zu 3x mehr als erfahrene Lenker.

- Top-Anbieter 2025: AXA, Allianz, Zurich, Mobiliar, Generali, Helvetia, Smile (Direktversicherer).

- Sparpotenzial: Bis zu CHF 1’000/Jahr durch Wahl der richtigen Police.

Grundlagen der Autoversicherung in der Schweiz

Obligatorische Haftpflichtversicherung

- Pflicht für alle Fahrzeuge.

- Deckt Schäden an Dritten (Personen, Sachen, Vermögen).

Teilkasko & Vollkasko – Unterschiede

- Teilkasko: Naturereignisse, Diebstahl, Glasbruch, Wildschäden.

- Vollkasko: Enthält Teilkasko + Eigenschäden am Fahrzeug (z. B. selbstverschuldeter Unfall, Vandalismus).

Autoversicherungsprämien 2025 im Überblick

Durchschnittliche Kosten nach Fahrerprofil

- Junge Fahrer (18–25): CHF 1’200–2’500/Jahr

- Erwachsene mit Erfahrung: CHF 600–1’200/Jahr

- Familienfahrzeuge: CHF 800–1’400/Jahr

Einflussfaktoren

- Alter & Erfahrung des Fahrers.

- Fahrzeugtyp & Motorleistung.

- Wohnort (z. B. Stadt vs. Land).

- Bonus-Malus-System & Schadenfreiheitsrabatte.

Die besten Anbieter 2025

Günstigste Versicherungen für junge Fahrer

- Smile (Direktversicherer): schlanke Online-Police, günstige Prämien.

- AXA Young Driver Programme: Rabatte für Fahrsicherheitstrainings.

Top-Anbieter für Familien & Vielfahrer

- Mobiliar: starker Kundendienst, attraktive Bündelrabatte.

- Helvetia: flexible Pakete, ideal für Familienautos.

Premium-Versicherungen mit Zusatzleistungen

- Zurich: Zusatzbausteine (z. B. Parkschäden, Neuwertversicherung).

- Allianz Suisse: umfassender Schutz inkl. Reise- und Assistance-Leistungen.

Vergleichstabelle: Prämien & Leistungen der grossen Anbieter

(Beispiel: Fahrer 35 J., unfallfrei, Kanton Zürich, VW Golf, Vollkasko, CHF 1’000 Selbstbehalt)

| Anbieter | Jährliche Prämie 2025 | Leistungen | Besonderheiten |

|---|---|---|---|

| Smile (Direkt) | ab CHF 780 | Haftpflicht + Vollkasko | Online-Abschluss, günstige Tarife |

| AXA | ab CHF 850 | Haftpflicht + Vollkasko | Rabatte für Fahrtrainings |

| Mobiliar | ab CHF 890 | Haftpflicht + Vollkasko + Assistance | Sehr guter Kundenservice |

| Zurich | ab CHF 920 | Haftpflicht + Vollkasko + Zusatzoptionen | Premium-Leistungen, Parkschäden inklusive |

| Allianz Suisse | ab CHF 950 | Haftpflicht + Vollkasko + Reiseversicherung | Starke Kombipakete |

| Helvetia | ab CHF 880 | Haftpflicht + Vollkasko | Familienrabatte, flexible Pakete |

| Generali | ab CHF 870 | Haftpflicht + Vollkasko | Solides Mittelfeld, Rabatt bei Bündelung |

👉 Unterschiede: Zwischen günstigstem und teuerstem Anbieter liegen im Beispiel rund CHF 170 pro Jahr – bei grösseren Fahrzeugen kann die Differenz deutlich höher ausfallen.

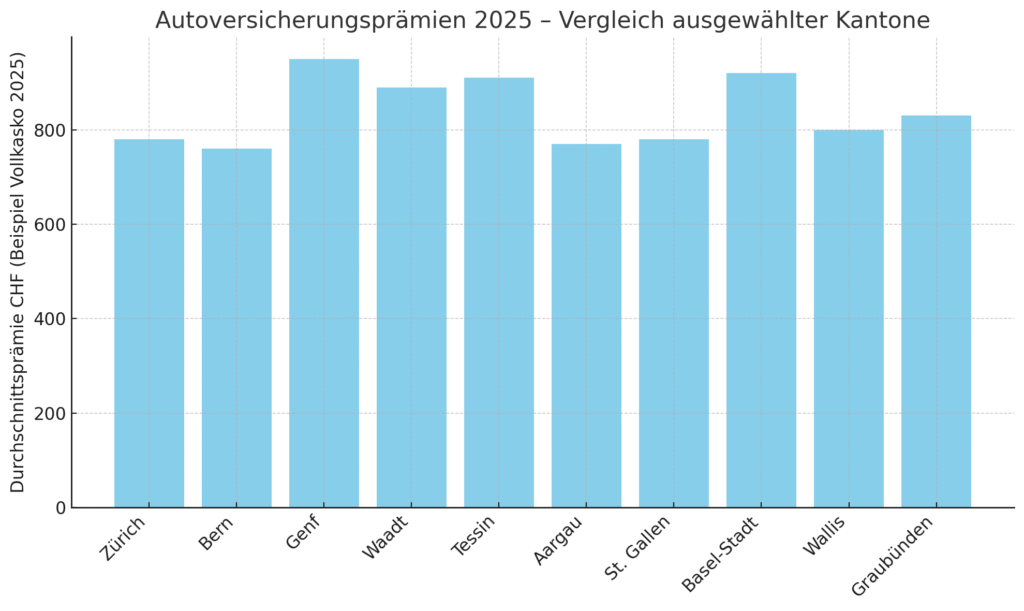

Kantonale Unterschiede: Die günstigsten Autoversicherer 2025

Die Höhe der Prämien hängt stark vom Wohnkanton ab – genauso wie bei der Krankenkasse. Besonders städtische Regionen wie Zürich oder Genf sind teurer, während ländliche Kantone oft tiefere Prämien haben.

| Kanton | Günstigste Anbieter 2025 | Beispiel-Prämie (Vollkasko, 35 J., VW Golf) | Bemerkung |

|---|---|---|---|

| Zürich (ZH) | Smile, AXA, Mobiliar | ab CHF 780 | Starke Konkurrenz, Direktversicherer besonders günstig |

| Bern (BE) | Mobiliar, Generali, Helvetia | ab CHF 760 | Familienrabatte häufig genutzt |

| Genf (GE) | Zurich, Allianz, AXA | ab CHF 950 | Höhere Schäden → höhere Prämien |

| Waadt (VD) | Helvetia, AXA, Smile | ab CHF 890 | Direktversicherer leicht günstiger |

| Tessin (TI) | AXA, Zurich, Generali | ab CHF 910 | Starke Unterschiede je nach Region |

| Aargau (AG) | Smile, Mobiliar, Allianz | ab CHF 770 | Online-Abschluss spart besonders viel |

| St. Gallen (SG) | Helvetia, Mobiliar, AXA | ab CHF 780 | Regionale Anbieter wie Helvetia beliebt |

| Basel-Stadt (BS) | Zurich, Allianz, Generali | ab CHF 920 | Stadtprämien höher als im Umland |

| Wallis (VS) | Mobiliar, Helvetia, AXA | ab CHF 800 | Relativ stabile Prämien |

| Graubünden (GR) | Generali, AXA, Smile | ab CHF 830 | Bergkantone: häufig Naturgefahren-Zusatzdeckung empfohlen |

Hier ist die grafische Darstellung der kantonalen Unterschiede bei den Autoversicherungsprämien 2025 (Beispiel Vollkasko, 35 Jahre, VW Golf):

📊 Balkendiagramm → zeigt deutlich, dass Genf, Tessin und Basel-Stadt die höchsten Prämien haben, während Bern, Zürich und Aargau günstiger sind.

Spartipps beim Abschluss einer Autoversicherung

- Selbstbehalt erhöhen: Spart mehrere Hundert Franken pro Jahr.

- Versicherungsmodell prüfen: Teilkasko reicht bei älteren Autos oft aus.

- Online-Abschluss nutzen: Direktversicherer bieten günstigere Tarife.

- Mehrjahresvertrag vermeiden: Jährlicher Wechsel erhöht Flexibilität.

- Bündelrabatte nutzen: Kombination mit Hausrat- oder Rechtsschutzversicherung.

Checkliste: Habe ich die richtige Autoversicherung gewählt?

- ✅ Passt die Deckung (Haftpflicht, Teilkasko, Vollkasko) zu meinem Auto?

- ✅ Ist der Selbstbehalt tragbar?

- ✅ Habe ich Angebote aus meinem Kanton verglichen?

- ✅ Nutze ich Rabatte (Familien, Schadenfreiheitsrabatt, Online-Abschluss)?

- ✅ Kann ich bei einem Anbieterwechsel sparen?

FAQ: Häufige Fragen zur Autoversicherung in der Schweiz

➡ Ist Teilkasko oder Vollkasko besser?

Kommt auf das Auto an: bei Neuwagen lohnt sich Vollkasko, bei älteren Fahrzeugen reicht Teilkasko.

➡ Kann ich die Autoversicherung jährlich wechseln?

Ja, mit Kündigungsfrist (meist 3 Monate vor Vertragsende).

➡ Welche Zusatzversicherungen sind sinnvoll?

Parkschäden und Assistance-Leistungen sind für Vielfahrer oft empfehlenswert.

Fazit: Welche Autoversicherung 2025 die beste Wahl ist

Ein Vergleich lohnt sich 2025 mehr denn je.

- Junge Fahrer sparen bei Direktversicherern wie Smile oder mit speziellen AXA-Programmen.

- Familien & Vielfahrer profitieren bei Mobiliar und Helvetia.

- Premium-Kunden sind bei Zurich oder Allianz mit umfangreichen Zusatzleistungen gut aufgehoben.

👉 Wer jährlich vergleicht, kann mehrere Hundert Franken sparen und gleichzeitig optimal abgesichert sein.

Quellen & weiterführende Links

- Bundesamt für Privatversicherungen (FINMA) – Marktübersicht

- Comparis – Autoversicherung Vergleich Schweiz

- Moneyland – Versicherungsprämien 2025

- AXA, Zurich, Mobiliar, Allianz, Generali, Helvetia, Smile – Offizielle Tarifangaben

")

")

No Comment! Be the first one.